(资料图片)

据了解,12月底以来江苏、浙江、福建、广东等地织布厂减停产、提前放假的现象越来越多(福建长乐、广东佛山、浙江象山等地针织布厂停产比例已上升至7成左右),对进口纱船货、保税货、清关货的询价、拿货持续减少,一些轻纺进出口公司、中间商已暂停对外报价。

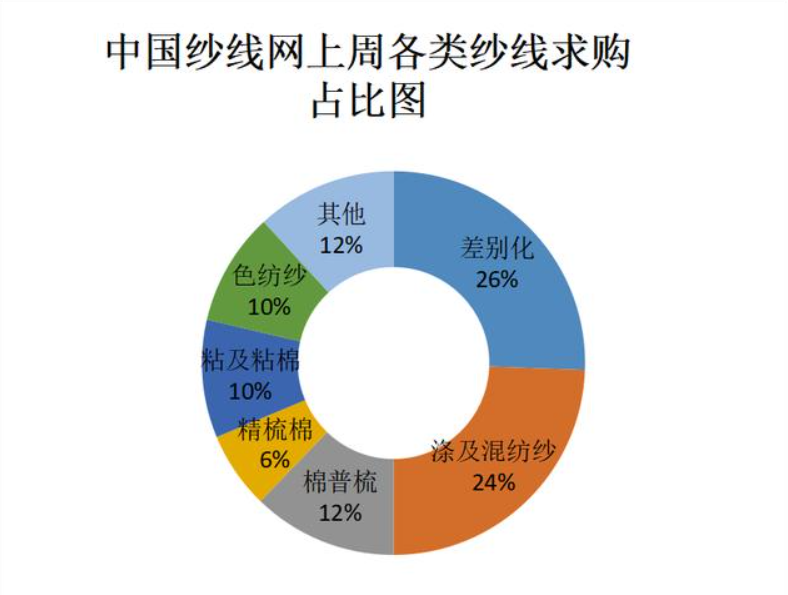

浙江某棉纱贸易企业表示,进口纱经过12月上中旬短暂回暖后(主要受疫情管控松绑,部分10、11月延后执行订单重新启动及布厂、轻纺市场中间商少量补库等支撑)再次回落,除临近春节织造、印染、服装等终端环节放假增多外,人民币汇率贬值、12月以来抵港入库棉纱数量较前2个月恢复性增长也是进口纱活跃度下降、交投走淡的重要原因。不过从印度、巴基斯坦、越南等国纱厂、出口商及国内贸易商报价看,近几日除印度OE纱报价下调、C20S-C40S普梳、精梳纱价格疲软外,越南、印尼、巴基斯坦、乌兹别克斯坦等产地棉纱不论FOB、CNF报价,还是人民币报价都保持相对平稳(含针织纱),销售方主动优惠、让利的幅度不大。一方面近期受郑棉各合约震荡反弹拉动,国内棉花现货基差报价、一口价随之应声跟涨,纱厂“纸面”利润下降,部分纺企陆续上调棉纱报价,OE纱涨价稍大;另一方面12月下旬以来,人民币对美元持续较大幅贬值,棉纱进口成本上升。2022年12月30日,在岸、离岸人民币对美元也均大幅上涨,双双涨超600个基点;2023年1月3日,中国外汇交易中心公布数据显示,人民币对美元中间价上调171个基点,报6.9475。与此同时,当日在岸、离岸人民币对美元一度双双升破6.9关口,日内最高涨幅达数百点。江苏常州某棉纱贸易商判断,在织布厂、中间商棉纱库存普遍偏低,国内外棉纱价格倒挂不断收窄、全国各地新冠感染高峰过去等利好拉动下,春节后进口纱有望迎来量价双升行情,目前降价、跑货没有多大意义。而国产纱线方面,据江浙及广州等地纺织企业反馈,近期除个别纱支外,多数纱支价格实现了上涨,部分低支纱甚至出现了“三连涨”,市场仿佛迎来了春天。部分工厂负责人表示,近期询价企业明显增多,但实际下单成交有限,不少企业是为明年备货做准备。涤纶纱市场近期涨幅不大,一直以稳为主,近期纯涤面料交易下降,涤纱购销相对冷清。随着春节临近,各地市场涤纱陷入滞销状态,部分企业库存上升至30天左右。近期粘短行情开始走弱,成交稀少,有价无市,大部分厂家已经放假,多数人棉纱厂也已经放假,仅留部分值班人员,纱线销售以去库存为主,一般可据量商谈,因为少人问津,实际市场冷清。

原创文章,作者:百科优化网,如若转载,请注明出处:https://www.wapbaike.net/read/95365.html

相关推荐

-

鸡胸肉给猫吃需要煮几分钟

一般需要煮熟10到15分钟。猫咪是我们生活中重要的家庭成员,我们希望给它们提供最好的食物。在猫咪的日常饮食中,肉类是必不可少的一部分。而鸡胸肉是一种常见的肉类食材,它富含蛋白质和营养,非常适合猫咪食用。...

-

骨质疏松是缺什么元素 骨质疏松是什么意思

钙、维生素D、镁、锌、铜、锰等微量元素。骨质疏松是一种常见的骨骼疾病,它会导致骨骼变得脆弱,容易骨折。骨质疏松并非一夜之间发生的问题,而是在多年积累下来的结果。 一、骨质疏松的发生机制 我们需要知道骨...

-

【世界新视野】福建省功能性化纤新品开发应用对接活动在晋江举行

(资料图) 6月24日,福建省功能性化纤新品开发应用“手拉手”对接活动在晋江举行。省工信厅副厅长陈传芳、晋江市领导赖有为参加活动。 活动中,福建永荣锦江股份有限公司、福建百宏聚纤科技实业有限公司、海西纺织新...

-

中华田园犬为什么晚上不睡觉白天也很少睡

中华田园犬是一种勇猛、聪明、忠诚的狗种,也是我国独有的一种犬类。相信很多养狗人都会发现,中华田园犬晚上不睡觉,白天也很少睡,中华田园犬晚上不睡觉、白天少睡是因为其在野外或农村生活中需要消耗大量能量,...

-

世界快看:北方小年吃的糖叫什么 北方小年吃饺子吗

(资料图片仅供参考) 很快就要到小年的时候了,听说在北方在过小年的时候要吃一种糖,这个糖是叫什么名字的?过小年的时候要不要吃饺子? 北方小年吃的糖叫什么 北方小年要吃麻糖,麻糖是传统特色小吃,起源...

-

硝酸甘油和速效救心丸哪个好

它们的作用机理、使用方法和副作用都有所不同,不能单纯的判断哪个好。心脏疾病是一种常见的疾病,常常会给人们的身体健康带来很大的影响。在治疗心脏病的过程中,硝酸甘油和速效救心丸都是常用的药物。但是,很多...

-

全球热消息:2012年至2022年,产量从467万吨增至1209.7万吨——聚酯瓶片高景气仍将延续?

一份份被送进千家万户的外卖,一瓶瓶酸甜可口的饮料……这些与消费者生活息息相关的产品,都与聚酯行业密切相关。 因为,外卖盒子、饮料瓶子,都是用瓶级聚酯切片(以下简称“聚酯瓶片”)这种原材料制成的。 我国聚酯...

-

秋冬季钓鱼时间 秋冬季钓鱼技巧

秋冬季钓鱼时间可以选择阳光充足的午后、气温较暖的时段、避开恶劣天气。在秋冬季节进行钓鱼,需要考虑气温下降、水温降低等因素,因此钓鱼时间和技巧需要相应调整。 一、钓鱼时间选择 阳光充足的午后: 秋冬季节...

-

香皂品牌排行榜前十名 中国口碑最好的老品牌香皂

香皂品牌排行榜前十名:六神(上海)、上海药皂、蜂花檀香皂(上海)、隆力奇(江苏)、满婷(重庆)、上海硫磺皂、透蜜(广州)、半亩花田(山东)、同仁堂(北京)、耐驰奥小耐团子(洛阳)。 所有的香皂都可以...

-

眼镜王蛇会不会咬到自己的舌头把自己毒死 为什么

眼镜王蛇不会咬到了自己的舌头,它们也不会因此被自己的毒液毒死。这是因为,它们的牙齿上的毒液腺和舌头上的嗅觉腺是分开的,即使被咬伤,牙齿的毒液也不会进入到舌头的嗅觉腺里面,从而不会被吸收并传输到其他身...