(资料图片仅供参考)

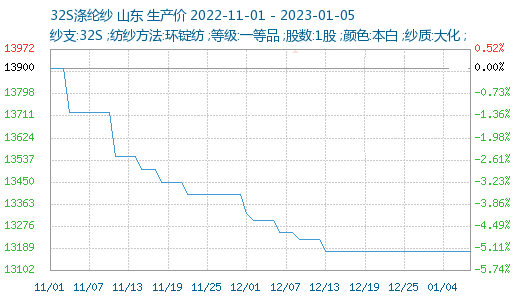

根据生意社价格监测显示,本周(1.2-1.6),纯涤纱和涤棉纱市场整体安静,现货交投一般,市场备货基本完成。截止1月5日,山东地区纯涤纱市场均价在13175元/吨,与上周持平,同比下跌6.06%,涤棉纱市场均价在17160元/吨,与上周持平。

本周行情:纯涤纱和涤棉纱市场整体安静。临近年关,市场逐渐走淡,新增订单稀少,成交量萎缩。福建地区大量放假,江浙小工厂陆续放假,未放假的工厂开机率也较低,同时下游织厂大量放假停工,市场供求两端同步缩量。涤棉纱北方地区相对复工进度好于南方,成交相对一般,观望较多,市场备货基本完成。涤纶纱主产区福建尚在疫情高峰期,高峰期过后临近春节,年内开机率回升力度不大,纱价在低产量支撑下价格短期维稳,市场进入收尾阶段。

部分价格:福建地区纯涤纱市场价格上调,成本支撑较强,市场货源偏紧。目前环锭纺T32S含税短送报盘11200元/吨附近,大单出货可商谈。江浙地区涤棉纱65/35价格稳中有升,纯涤纱行情表现偏暖,但交易量不大,32s、50s市场上走货不畅,价格走势平稳状态,相比较之下45s交易量尚可,主要用于生产涤棉里料系列。盛泽市场T32S主流价在11000-11200元/吨左右,T50S主流在12400-12600元/吨左右,实单商谈;绍兴轻纺城T32S价格在11400元/吨左右,涤棉65/35 32S价格在15800元/吨,实单商谈。

原料方面:本周,涤纶短纤现货市场价格小涨,截止1月5日江浙地区1.4D厂家主流报价在7300-7400元/吨左右,调涨50元/吨左右,双原料价格窄幅波动,支撑效果不佳,短纤期货盘面宽幅下行,然下游需求存好转预期,多数短纤企业挺价维稳,场内心态谨慎,刚需采买为主,预计涤纶短纤市场偏稳运行。棉花期价震荡上行,带动现货价格走强,春节假期临近,企业备货意愿增加,市场询价积极。综合来看,期货及现货价格走强,且询单好转,棉花市场偏强运行。

下游需求:12月下旬因疫情感染人数激增,工人到岗率严重不足,下游织厂陆续被迫收尾、放假,12月底以来,下游厂家开工降至不足四成,多已停止进料,目前不少厂家已经放假,近日下游织厂放假比例继续增加,且江浙地区织厂放假较佛山地区稍有提前,1月7日-10日前后广东潮汕、福建石狮和浙江萧山、绍兴等主要地区生产厂家基本将歇业,广州中大纺织市场计划1月12日闭市,总体时间较往年提前,纱线刚需性采购减少,且备货热情不高,织厂大多倾向年后按实单需求采买。年后多数计划正月初八至十二左右开工,多数企业对年后行情存有谨慎乐观的预期。

后市预测:预计年前纯涤纱和涤棉纱市场以逐渐走淡为主。

原创文章,作者:xiaoye,如若转载,请注明出处:https://www.wapbaike.net/read/95322.html

相关推荐

-

祁门红茶的香气特点 祁门红茶是发酵茶吗

浓郁鲜香、花果香气等。祁门红茶是中国茶叶中的一种名茶,产于安徽省黄山市祁门县一带。作为中国传统名茶之一,祁门红茶以其独特的香气和口感而享有盛誉。 一,祁门红茶的香气特点 1.浓郁鲜香:祁门红茶的香气浓郁...

-

慢性胃炎要做胃镜检查吗 慢性胃炎要做活检吗

慢性胃炎是一种常见的胃部疾病,给患者的饮食和生活带来了一定的不便。在慢性胃炎的诊断和治疗过程中,需要进行胃镜检查和活检。 一、慢性胃炎是否需要进行胃镜检查 胃镜检查是一种通过将柔软的长管状器械插入口腔...

-

报道:光谷LANMERCI兰纳美兮精准护肤中心店体验效果怎么样 肌肤护理可以去痘印吗

(相关资料图) 好久没有做肌肤护理了,想要做个肌肤护理来试试看效果的,听说光谷LANMERCI兰纳美兮精准护肤中心店里做项目是挺不错的,所以想要去试试看,经常做肌肤护理的话可以去痘印的吗? 光谷LANMERCI兰纳美兮...

-

南通:打造家纺产业集群品牌培育基地-当前资讯

近日,国家知识产权局发布首批全国商标品牌建设优秀案例,我省共有11个案例入选,占优秀案例总数的10%,入选数量居全国省份第二。其中,既有省市县知识产权局强化商标品牌建设的探索实践,也有无锡小天鹅、海澜之...

-

乘客出地铁黄鹤楼站的统一姿势 黄鹤楼有多少年的历史 当前视点

黄鹤楼是很出名的一个景点,听说去哪里的乘客都用了统一姿势打卡了,看看看都用的是什么姿势吧!黄鹤楼距离现在已经有多少年的历史了? 乘客出地铁黄鹤楼站的统一姿势 据@人民网报道,湖北武汉,地铁黄鹤楼站的出...

-

世界五大自杀圣地 拉斯维加斯与金门大桥自杀率都很高

活下去很难但是死亡很简单,现在的社会压力越来越大,自杀率也是居高不下,日本还有着独有的自杀文化存在,自杀地点的选择常常是宏伟建筑或者是秀美自然风光所在地,存活率极低,下面就跟小编一起来看一下世界...

-

防晒霜什么品牌好?全球最好用的十大防晒推荐

马上又要进入一年一度的炎炎5月,夏天防晒成了仙女们出门必备的东西了。有的防晒霜虽然价格很贵但是防晒的效果却并没有那么好,相反有的很便宜,防晒效果却非常不错。目前市场上防晒霜品牌很多,那你知道防晒霜什...

-

周冠宇中国站冲刺排位赛第10(周冠宇争夺中国站前十,成功晋级冲刺赛!)

周冠宇中国站冲刺排位赛第10在激烈的竞技体育赛事中,冲刺赛事总是备受关注,它承载着选手们过去艰苦训练的成果和对未来的希望。而在中国站的冲刺排位赛中,周冠宇以他的出色表现成功争夺了前十的位置,为自己赢得了一个宝贵的机会。初入赛场周冠宇,作为一名新晋选手,步入了这个竞技舞台并不容易。在备战期间,他付出了大量的时间和精力,与教练团队一起进行了无数次的训练

-

天天日报丨集中资源精准发力,四川助力纺织产业提质倍增

(资料图片) 四川省经济和信息化厅近日举办“四化同步”主题发布会。会议明确提出,要集中资源精准发力,全力实施装备制造、先进材料、食品轻纺等六大优势产业提质倍增计划。 目前,四川省纺织服装产业规模位居全国第...

-

环球通讯!月底寒潮来袭 寒潮可能带来什么天气

(相关资料图) 自从小雪节气之后各个地方都开始了大幅度的降温在,又有消息称在月底会有寒潮来袭,这是不是真的?这个寒潮可以能会带来什么样的天气? 月底寒潮来袭 11月24日至25日,内蒙古东北部、黑龙江等地降雪...